软件,半导体产业不可忽视的一块拼图

L

引言:本文从芯片架构、操作系统和软件生态相生相长的关系入手,提出我国需要从国产操作系统、开源芯片架构入手构建相应的软件生态才能走出一条不受制于人的国产芯片之路;另外,在EDA和半导体CIM软件方面,我国仍处于弱势地位,国产化进程仍任重道远……

一、芯片架构和操作系统,构建软件生态势在必行

芯片架构是造芯的第一步,一个完整的芯片生态不仅包括芯片本身,还包括围绕该芯片架构构建的操作系统,以及建立在操作系统之上的软件生态。PC时代,英特尔X86芯片+微软Windows组成的WINTEL联盟垄断了全球个人PC市场;智能手机时代,芯片ARM架构凭借低功耗、高性能的特点占据了绝对主力,Android系统、iOS系统针对ARM架构进行了优化,安卓和iOS系统承载的丰富应用生态又为其构建了坚固的护城河,高通芯片、联发科芯片+安卓系统,苹果A芯片+iOS系统成为移动市场的主流搭配;AI时代,英伟达GPU+CUDA生态一骑绝尘……….

我国不论在芯片架构方面,还是操作系统方面,均处于被动地位。目前,全球主流的桌面操作系统Windows、MacOS和Linux,移动操作系统Android和iOS等,除Linux为开源系统外,其他均为国外企业掌握。芯片架构方面,全球主流的类型包括X86架构、ARM架构、RISC-V架构、MIPS架构。其中,X86架构主导PC市场,由英特尔和AMD牢牢把控,ARM架构横扫移动设备市场,收取高昂的专利费用,限制我国芯片设计。

软件生态决定系统生死,系统与架构绑定。目前,我国市场上的国产操作系统达10种以上,大多是基于Linux内核开发,具有很强的跨平台性和可移植性,可以适配多种自主CPU平台,支持国产硬件和密码技术。但是,目前国产操作系统的用户数量和市场份额都很低,导致软件厂商和开发者没有动力和利益去开发适配国产操作系统的软件。而用户又因为缺乏常用的软件而不愿意使用国产操作系统,形成了一个恶性循环。

华为麒麟芯片+鸿蒙系统+鸿蒙原生应用是我国构建自主可控的软件生态样板。目前,麒麟芯片已摆脱对ARM架构的依赖,鸿蒙系统也已经成为中国移动市场第二大操作系统,有望在2024年超越苹果iOS。接下来重要的便是应用生态的建设,以形成芯片-操作系统-软件生态相互促进的正循环。华为轮值董事长徐直军在提出鸿蒙生态未来半年到一年时间的关键目标是10万个应用,以满足消费者需要。

AI时代,开源模块化的RISC-V架构凭借其灵活性和可定制性,正展现出突破性潜力。目前,英伟达的CUDA是全球最大AI软件开发平台,已经拥有了近500万名使用CUDA语言和接口的开发者,形成了庞大的生态系统,成为英伟达统治AI芯片市场最为核心的“护城河”。为了打破英伟达CUDA生态的垄断,免于被卡脖子,建设开放的AI芯片及软件生态已势在必行。

RISC-V改变了“芯片架构”的生产关系。其开放性和灵活性的最大优势之一就是其对各种操作系统的广泛支持,所有企业都可以根据它的开源标准进行创新,从而更自由地在各种应用场景中,开发出最具性价比和计算效率的产品。RISC-V也被认为是最适合AI的指令集架构。目前,越来越多的厂商开始使用RISC-V架构,使其应用场景不断突破,从物联网设备、边缘计算逐渐迈向AI计算、高性能计算等领域,发展速度迅猛。

根据RISC-V工委会轮值会长孟建熠的说法,RISC-V仍需要一个满足市场所需性能的标杆产品,并以此为中心完善软件生态,标杆产品与生态发展互相促进形成“正循环”。奕斯伟计算正在做这方面的尝试。9月10日,在首届奕斯伟计算DPC大会上,王东升提出了RDI概念。RDI指所有采用RISC-V架构的数字基础设施,包括芯片、设备、软件、系统,以及由此形成的“新算力、新网络、新数据、新设施、新终端”等。发布了RISAA(瑞赛)技术与生态平台,目的是面向不同行业场景快速打造解决方案,推动行业伙伴间的技术合作、应用落地与生态共建,从而提升RISC-V的整体渗透率,让RISC-V从隐性走向显性。

二、EDA,行业基石,杠杆效应显著

EDA在集成电路中发挥了很强的杠杆效应。EDA行业的全球市场规模约140亿美元,却支撑着超6000亿美元的半导体产业,数万亿美元的数字经济产业,是整个行业的基石。

我国EDA产业仍受制于人。在上百项EDA细分单点工具中,我国还有大约40%的工艺空白有待国产化软件填补。12月2日,美国商务部在新一轮半导体制裁中增加了对技术计算机辅助设计(TCAD)软件等技术的限制。其中TCAD是制造类EDA的一个分支。

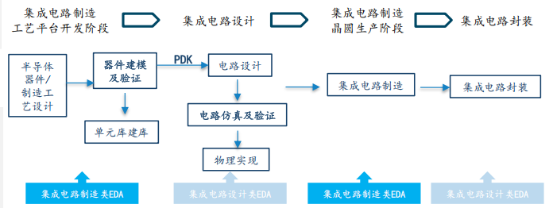

芯片设计厂商、EDA厂商和芯片制造厂商之间的紧密合作,形成了稳定的铁三角关系。EDA工具主要分为制造类EDA及设计类EDA,为芯片设计提供电路设计、功能验证、布局布线等核心步骤的支持,为晶圆制造环节的良率和效率提供了有效保障,并确保在封测环节完成最终的设计验证,使得芯片设计、制造、封测变得更加可控、效率更高。

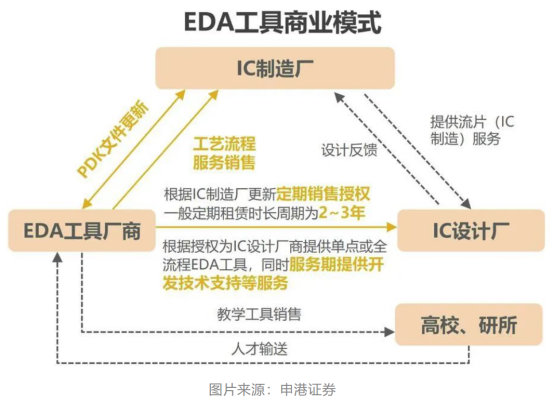

在此过程中,EDA厂商、集成电路设计、制造及封测厂商相互协作,持续的沟通和优化,形成双向反馈循环。

在EDA市场中,设计类EDA由于其在产品创新初期的核心作用而占据显著的市场份额,约为百亿美元,制造类EDA仅为数十亿美元规模,但随着半导体技术的演进和制程工艺的复杂化,制造类EDA正成为市场增长的关键驱动力。

EDA对研发投入、研发人员、用户协同等都有较高要求,具有较强的行业壁垒,全球来70%以上的市场份额都被Synopsys(新思科技)、Cadence(楷登电子)、Siemens EDA三巨头垄断。

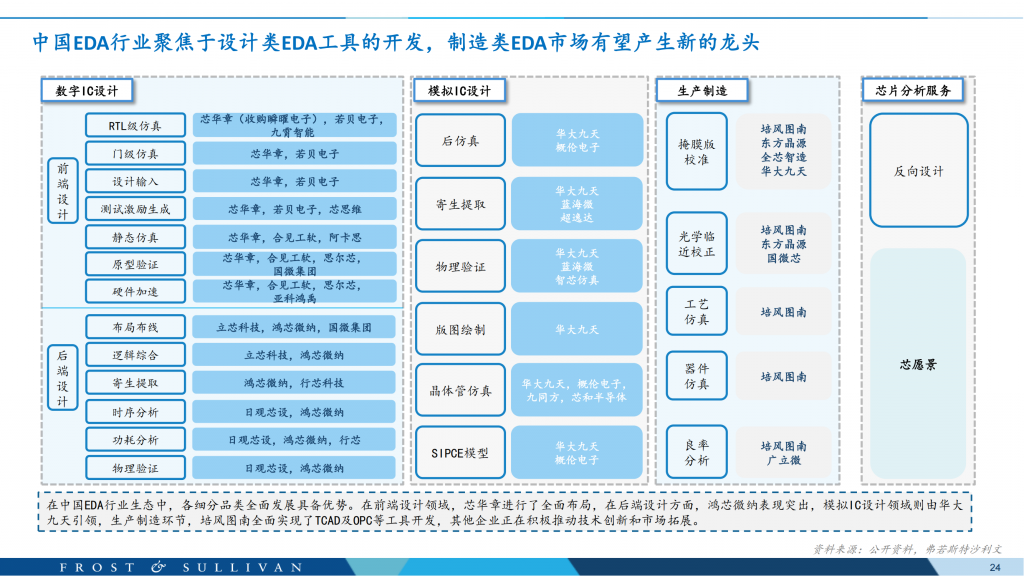

在中国EDA行业生态中,各细分品类全面发展具备优势。我国EDA产业从不同环节的点工具进行突破。在前端设计领域,芯华章进行了全面布局,在后端设计方面,鸿芯微纳表现突出,模拟IC设计领域则由华大九天引领,生产制造环节,培风图南全面实现了TCAD及OPC等工具开发,其他企业正在积极推动技术创新和市场拓展。

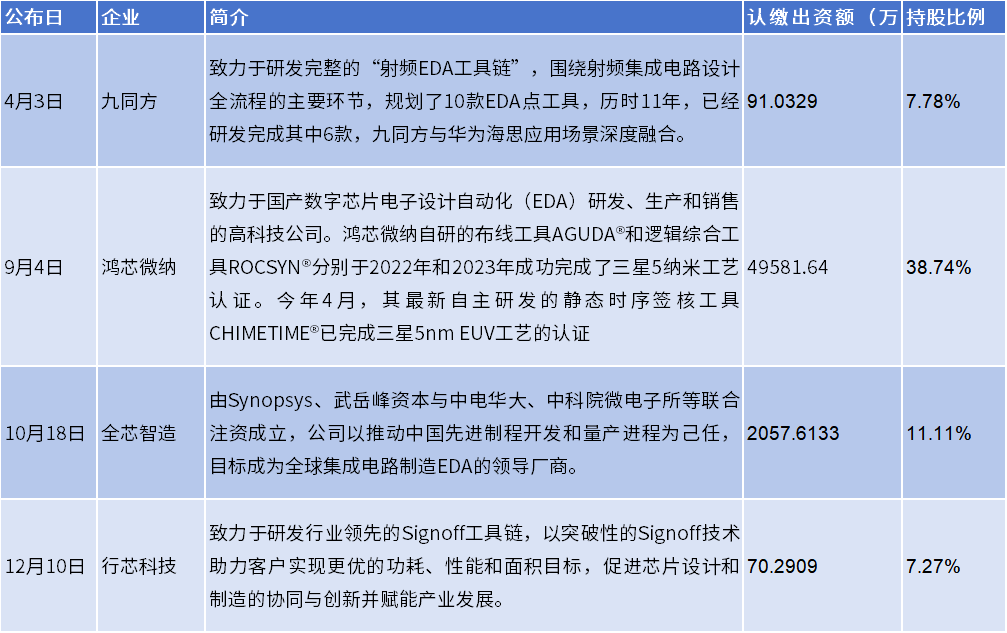

国家大基金的入局有望带动EDA产业国产化发展更进一步。2024年,国家大基金相继投资九同方、鸿芯微纳、全芯智造和行芯科技4家EDA企业。其中鸿芯微纳获得国家大基金一期投资近5亿元。

三、CIM软件,半导体制造业智能化关键工具

半导体CIM软件是专门为半导体制造业设计的集成化计算机系统,贯穿了从原材料的入库到成品的出库的每一个环节,确保了生产流程的智能化与自动化,从而显著提升了生产效率和资源配置的优化。此外,CIM软件还能确保产品质量的一致性和稳定性,是半导体企业实现数字化转型、提升竞争力的关键工具。

CIM软件融合了MES、EAP、YMS和SPC等关键模块以实现生产过程的实时监控、优化和管理。其中,YMS专注于通过数据分析提高生产良率,MES负责实时追踪和调整生产流程,EAP利用物联网技术监控设备状态和性能,SPC则通过统计工具确保生产过程的稳定性和可预测性。

CIM软件大概占到晶圆厂总投资成本的5-8%,我国估计仅12英寸晶圆厂CIM系统的市场规模超200亿元。

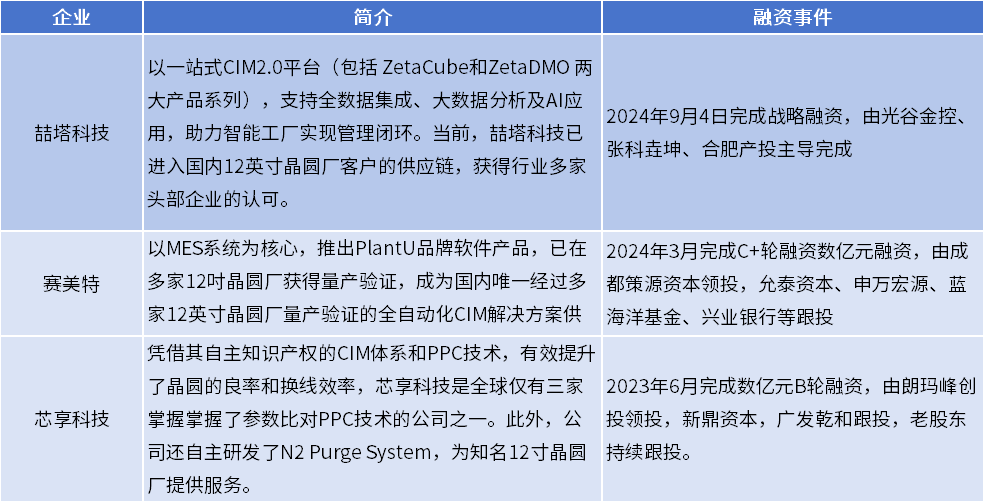

全球半导CIM软件市场是一个高度专业化和集中化的领域。其中Applied Materials和IBM两家公司长期以来一直占据着市场的主导地位。中国企业如喆塔科技、赛美特和芯享科技等,在CIM软件领域不断创新突破,展现出国产CIM软件的竞争力。