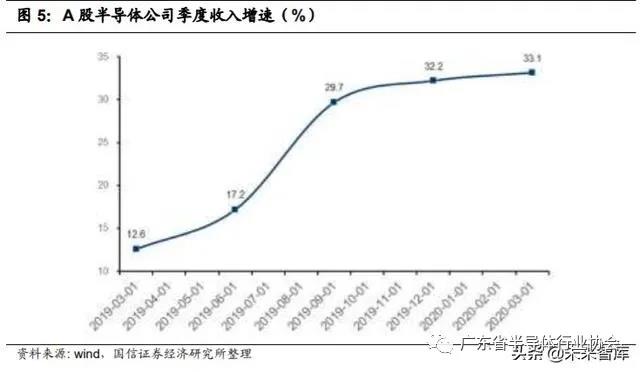

国内半导体代工龙头中芯国际也受益半导体国产替代,从 2019Q1 开始,收入 增速和毛利率均呈现上升趋势。

全球半导体周期支撑半导体大行情

销售周期向上

半导体产业的周期性在不同时间段呈现不同的周期长度,周期波动性呈现减弱 趋势。一是需求端向多样化发展,半导体的需求经历了个人电脑、手机驱动之 后,目前进入 IOT 时代,很难有手机这种单品出货量达到 14 亿的终端。需求 端开始从单一的计算机/手机向其他 IOT 硬件扩展,单一品种的智能终端变化不 足以引起半导体周期变化。二是供给端趋于集中。半导体产业模式从 IDM 转向 Fabless 之后,半导体制造环节集中度提升。2000 年以前,全球半导体模式主 要是设计、制造、封装测试全做的 IDM 模式,例如 1998 年半导体行业 IDM 模 式市场份额达到 92%,有 Intel、IBM、三星、AMD、infineon、东芝、ST、NXP、 TI 等,在 IDM 半导体从主导行业产能供给的模式下,IDM 的产能调节会影响半 导体市场的供给,众多 IDM 半导体厂的产能调节出现共振,同上同下,周期波 动剧烈且持续时间长的概率较高。所以,在 2000 年之前半导体产业呈现 5~6 年的周期。

2000 年互联网泡沫破灭之后,全球科技公司陷入低谷,重资产的 IDM 模式厂 商没有能力持续承担大量的资本开支,众多 IDM 厂商剥离制造业务,转型只做 设计的 Fabless 模式,剥离的制造业务重组或兼并成新的独立公司专做 Foundry 模式的代工,由于半导体制造业具有规模经济性特征,适合大规模生产,也造 就了代工之王台积电。代工模式下晶圆厂的供给产能开始集中,供给产能集中 到少数几家企业之后,周期波动减少至 2~3 年,库存主导半导体周期。

最近 10 年全球半导体经历 2 波周期,目前正在经历第三个周期。分别是 2010Q1~2014Q3 的 17 个季度周期,2014Q3~2017Q2 的 14 个季度周期, 2017Q3 至今的第三个周期的下降周期已经持续 9 个季度,前两个周期下降时 间是 6 个季度、11 个季度。

2020Q1 同比增速已经回正,2020 年 Q1 全球半导体销售同比增长 4.5%,达 到 1046 亿美元。

如果没有疫情影响,未来半导体市场销售额将全面复苏,标志着新周期的开始。考虑疫情影响,未来几个季销售额增速可能放缓或负增长,但是疫情过后,全 球半导体市场将正式进入新增长周期。

从全球半导体销售额月度增速看,2020 年 2 月增速已经回到正增长,2020 年 2 月、3 月、4 月 5 月的增速分别为 5%、6.9%、6.1%、5.8%。未来受到疫情影响, 可能回暖速度放缓,但回暖趋势不变。

工艺技术进入新周期

世界集成电路产业形成于 20 世纪 70 年代初期,集成电路发明至今,制造工艺 每 10 年有一次创新。因为集成电路产品研发一般要经过开发手段选择、确定基 本工艺、工艺改进、用户认证、批量生产到生产高峰几个必要阶段,这一过程 大约也需要 10 年左右。

集成电路的关键工艺是光刻曝光和刻蚀,光刻技术代表半导体制造进展。

1975~1985 年,集成电路加工工艺最小尺寸大于 1 微米,故主流光刻技术 采用波长为 436nm(约 0.5μm),称为 g 线的紫外光源即可满足工艺需求。

1986~1995 年,加工尺寸缩小到 1~0.35μm,光源随之变为 i 线,波长缩 短到 365nm(光刻机套刻精度 120nm)。

1996~2005 年,主流光刻技术的光源为波长 248nm 的准分子激光(光源为 KrF),光刻机套刻精度达到 90nm.

2006~2015 年,波长为 193nm 的 ArF 成为光刻主流技术,满足 14nm 技术节点的加工需求。

2016~2025 年,波长为 13.5nm 的极紫外光刻机 EUV,将引领新的工艺技 术周期。

工艺技术进入新阶段,对半导体产业有两种推动力:

一是创造新需求,在最先进的工艺 7nm、5nm、3nm 有新的产品需求,例如手 机 SOC、CPU、高速运算 ASIC、ADAS 等。二是各类产品工艺各向前提升一 代,例如 28nm 的向 14nm 更换,90nm 向 55nm 更换,工艺换成更先进的工 艺,产品的性能肯定会提升,产品性能提升,又会吸引更多应用。