全球汽车半导体产业基本情况

(1)汽车半导体的定义和基本要求

汽车半导体是指用于车体汽车电子控制装置和车载汽车电子控制装置的半导体产品。按照功能种类划分,汽车半导体大致可以分为主控/计算类芯片、功率半导体(含模拟和混合信号IC)、传感器、无线通信及车载接口类芯片、车用存储器以及其他芯片(如专用ASSP等)几大类型,而且随着电气化以及智能化应用的增多,汽车半导体无论是安装的数量还是价值仍在不断增长之中。

大部分汽车半导体需要满足车规级要求,例如:

一是环境上的要求。其中一个重要要求是温度要求,汽车对芯片和元器件的工作温度要求比较宽,根据不同的安装位置等有不同的需求,但一般都要高于民用产品的要求,比如发动机舱要求-40℃-150℃;车身控制要求-40℃-125℃。而常规消费类芯片和元器件只需要达到0℃-70℃。另外其它环境要求,比如湿度,发霉,粉尘,盐碱自然环境(海边,雪水,雨水等),EMC,以及有害气体侵蚀等,都高于消费类芯片的要求。

二是运行稳定要求。汽车在行进过程中会遭遇更多的振动和冲击,车规级半导体必须满足在高低温交变、震动风击、防水防晒、高速移动等各类变化中持续保证稳定工作。另外汽车对器件的抗干扰性能要求极高,包括抗ESD静电,EFT群脉冲,RS传导辐射、EMC,EMI等分析,芯片在这些干扰下既不能不可控的影响工作,也不能干扰车内别的设备(控制总线,MCU,传感器,音响,等等)等。

三是可靠性与一致性要求。一是车规级半导体产品寿命周期的要求。一般的汽车设计寿命都在15年20万公里左右,远大于消费电子产品寿命要求。二是故障率要求。零公里故障率是汽车厂商最重视的指标之一,而要保证整车达到相当的可靠性,对系统组成的每一个部分要求是非常高的。由于半导体是汽车厂商故障排列中的首要问题,因此车厂对故障率基本要求是个位数PPM(百万分之一)量级,大部分车厂要求到PPB(十亿分之一)量级,可以说对车规级半导体的故障率要求经常是,“Zero Defect”故障零忍受。相比之下,工业级芯片的故障率要求为<百万分之一,而消费类芯片的故障率要求仅为<千分之三。三是一致性方面,车规级半导体在实现大规模量产的时候还要保证极高的产品一致性,对于组成复杂的汽车来说,一致性差的半导体元器件导致整车出现安全隐患是肯定不能接受的,因此需要严格的良品率控制以及完整的产品追溯性系统管理,甚至需要实现对半导体产品封装原材料的追溯。

四是供货周期要求。汽车半导体产品生命周期通常会要求15年以上(即整车生命周期均能正常工作),而供货周期,则可能长达30年。因此对汽车半导体企业在供应链配置及管理方面提出了很高的要求,即供应链要可靠且稳定,能全生命周期支持整车厂处理任何突发危机。

(2)进入汽车半导体产业的高标准和高壁垒

由于车规级半导体极其严苛的可靠性一致性、安全稳定性和产品长效性等要求,大大提高了进入这个行业的标准与门槛。主要体现在:

车规标准多。为满足车规级半导体对可靠性、一致性、安全性的高要求,企业要通过一系列车规标准和规范。最常见的包括可靠性标准AEC-Q100、质量管理标准ISO/TS 16949、功能安全标准ISO 26262等。AEC-Q100主要用于集成电路(离散部件为AEC -Q101/AQG324,无源部件为AEC- Q200)。而ISO 26262则是用于汽车半导体汽车开发过程中功能性安全的指导标准。近期,国际标准化组织还更新了ISO 26262:2018。在这一版本中,新增了半导体在汽车功能安全环境中的设计和使用指南。此外,还有针对车规级半导体制造相关的VDA6.3等标准。

研发周期长。一家从未涉足过汽车行业的半导体厂商,如果想进入车规级市场,至少要花两年左右时间自行完成相关的测试并提交测试文件给车厂,并通过相关车规级标准规范的认证和审核,只有通过严格考核的企业才能进入汽车前装供应链。此外,车规级半导体厂商需要在产品研发初始阶段就开展有效的DFMEA(DesignFailure Mode and Effects Analysis的缩写,即设计失效模式及后果分析)与PFMEA设计(ProcessFailure Mode and Effects Analysis,即制程失效模式及后果分析),无形中增加了车规级半导体产品的研发周期。

隐形成本高。可靠性是车规产品最关键的指标,为提高可靠性而增加的质量管理投入也是车规产品成本高的原因之一,一般汽车行业的百万产品失效率(DPPM)为个位数,需要非常有效的各级质量管理工具和方法才能实现,这些都是极其隐形但不可省略的投入

和成本。

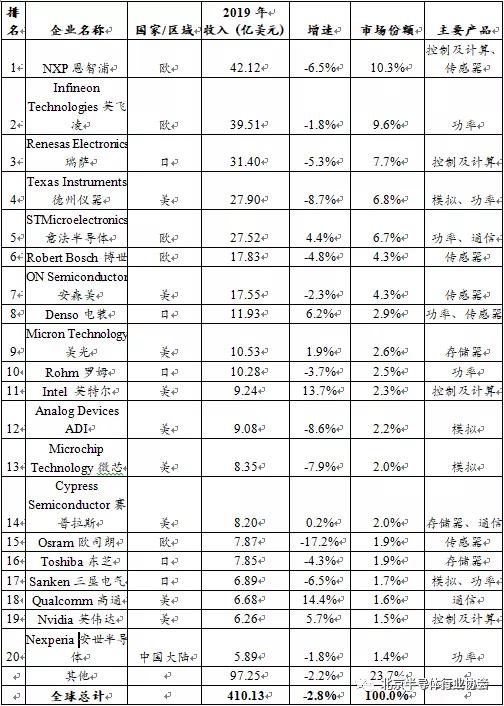

配套要求高。由于可靠性要求,对车规级半导体生产和封装的规范测试比消费级半导体的同类产品要严格得多。比如,安全功能件的配套要求必须要有一条经过ISO 26262 ASIL认证的专用车规级生产线。因此对于汽车半导体厂商而言,只掌握设计部分符合车规级标准还远远不够,还需要找到符合车规级认证,具备车规级半导体产品生产经验以及长周期稳定供货的制造及封装产线,无形中提高了进入车规级市场的难度。因此在汽车半导体行业,IDM(垂直整合)模式是厂商主要的发展模式,2019年全行业 IDM企业贡献的收入为364.71亿美元,占比达到88.9%。

连带责任大。如果由于汽车半导体导致出现安全问题,模块供应商甚至半导体厂商将承担责任,支付包含产品更换、赔偿、罚款等等各类支出,对于资金实力相对较弱的中小企业而言,很可能因此而陷入困境,以致于再也不能进入汽车供应链。汽车半导体关于安全和可靠性的连带责任问题,也会使众多厂商对做出进入车规级市场的选择慎之又慎。

由于上述汽车半导体产业的高标准和高门槛,把大量缺乏资金实力,缺乏产业配套资源,并且想要快速做出芯片投放市场取得效益的半导体厂商拒之门外。缺乏新玩家的进入,也使得现有汽车半导体企业(Tier2)、零部件供应商(Tier1)、整车厂商(OEM)已形成强绑定的供应链关系,对新进企业构成坚实的行业壁垒。

汽车半导体全球市场规模和格局

上世纪五十年代,汽车制造中所采用的半导体产品还不到制造总成本的1%。如今,其成本已经可以多达总成本的35%,并且预计到2030年将增加到50%。除了常见的多媒体娱乐系统、智能钥匙和自动泊车系统外,汽车半导体还广泛应用在汽车发动机和变速箱控制系统、安全气囊、驾驶辅助系统、电动助力转向、ABS、电子稳定性系统(ESP)、行人保护、胎压控制、电动车窗、灯光控制、空调系统、座椅调节系统中。汽车半导体产品的大量应用也造就了汽车半导体全球市场的快速增长。

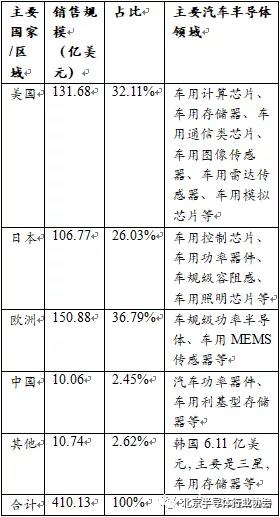

从产业规模上看,来自市场研究机构Gartner的数据显示,全球汽车半导体市场2019年销售规模达410.13亿美元,预计2022年有望达到651亿美元,占全球半导体市场规模的比例有望达到12%,并成为半导体细分领域中增速最快的部分。其中,欧洲汽车半导体2019年产值达到150.88亿美元,占到全球汽车半导体总产值的36.79%,为全球第一。美国贡献了全球第二大汽车芯片收入规模,达到133.87亿美元,占全球32.64%。日本汽车半导体2019年产值达到106.77亿美元,占比在26.03%。而中国大陆2019年汽车半导体实现销售收入仅为10亿美元左右,占比不到3%,和欧美日相比,差距很大。